赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-06 12:00 点击次数:84

图片起原@视觉中国

指数投资与主动投资

本年阛阓的新增资金主要来自险资,主如果由于利率下行趋势被越来越多的东谈主看到,能永恒锁定利率的投连险成为增长亮点,同期城股债利率下落也迫使保障配更多权力类财富,以遮掩之前发的高收益保障。新增资金决定阛阓格调,因此阛阓愈加追赶高股息格调。

诚然,高股息板块的崛起,并不单是格调轮动,而是更永恒的趋势,是我国经济发展增速、产业结构和A股上市公司发展到一定阶段的势必着力,止境是后者,A股60%以上的上市公司还是插足锻真金不怕火阶段,原有阛阓空间充足,新空缺阛阓变小,络续加大投资无法看护原有盈利水平,投资者和监管部门齐条目加大鼓励答复力度,擢升分成力度(包括回购刊出)成为上市公司的势必选拔。

我前后写了五篇公众号著作,分析红利格调兴起的原因和投资要领,先归来一下上一篇著作《高股息板块最大的问题是名字起错了》的中枢不雅点:

1、红利股是“高质料低增速”企业,红利股的收益仍然主要起原于成长而不是红利。

2、红利股的财务特征很清亮:盈利能力是企业执续增长的根柢本源,现款流和成本开支这两项是企业政策选拔,分成意愿和增速是鼓励答复形式,股息率是投资依据。

3、成长股的复利产生于企业,红利股的复利产生于投资者

4、红利念念要作念出逾额收益,需要按股息率和其他现款方针的门径,贬抑调仓

看起来好像红利策略更稳当被迫指数投资,事实也如实如斯,尽管曩昔十几年,A股是成长股的时期,但红利指数的永恒逾额收益并不低。

但红利股的主动投资也不错获取逾额收益,等于对合理股息率和价值陷坑的主不雅判断。通过基本面的分析,细目合理股息率,规避“价值陷坑股”,组合投资,依期调仓,转动执有。

无风险收益与3~4%股息率区间

合理股息率的判断的意旨有两个:

第一,冉冉熊市中,成长股畴昔的预期增速放缓,导致以PEG为中枢的估值体系失效,双杀下,许多公司的股价惟一更低,莫得最低。而部分具有高股息况且分成水平永恒踏实的公司,在合理股息率的位置较为抗跌,率预知底,这个不雅点不错见公众号著作《畴昔,你将越来越怜爱“股息率”》。

第二,在均衡或慢牛的阛阓氛围中,大部分投资者只对成长股感兴致,导致红利股的估值被阶段性压制,此时使用股息率轮动策略,被实施证明是一种永恒有用的投资要领——不单是在熊市。

大部分成利指数,要么把股息率作为中枢因子选股,要么按股息率赋权重,但股息率就像市盈率一样,并莫得固定的门径,高质料、增速稍快的企业,股息率不错放低条目;低质料、不增长的企业,就需要更高的股息率去抵偿。每一家公司齐有各自的合理股息率,需要定性的主不雅连接分析,这恰是主动投资联系于被迫投资的第一个上风。

最初需要细目现时的利率环境中,股息率的最低条目。

如果把30年期国债的2.5%作为无风险收益率,再加上一定的信用风险,不错把3%作为合理股息率的下限参考,最具细目性的公司,即长江电力、贵州茅台这两家公司,在3%的股息率条目下,再加上一定的成长性,就能提供合理的投资答复。

是以,我把A股筹备最优秀、最具细目性的龙头公司的最低股息率条目,放在3~4%,在上一篇公众号著作中,我建议了红利股基本面的三大特征和六个财务方针:

三大特征:

一、行业特征:插足锻真金不怕火期的踏实增长的行业,既莫得复杂的技巧变化,又不会出现需求败落的夕阳行业;

二、企业特征:行业竞争款式踏实的龙头型企业,收益率踏实,现款流好。

三、料理特征:企业处治能力和答复鼓励的意志强

六大方针:

1、分成意愿:年年分成,派现比例大部分年份不低于50%,最佳逐年增长

2、增速:畴昔十年,增速执续高于口头GDP的1.5倍,或畴昔五年,增速执续高于口头GDP的2倍

3、盈利能力:ROE大部分年份高于12%

4、现款流:收现比、净现比大部分年份不低于100%

5、成本开支:成本支拨/折旧摊销比例畴昔几年不高于100%

6、股息率:股息率不低于无风险收益率的1~1.5倍

这个区域的公司应该是严格合适以上门径的行业龙头。

茅台目下的股价够不上这个股息率的条目,然则取决于你怎样看,如果你把它作为成长股,那就应该用成长股的估值体系,并不需要繁荣股息率的条目;如果你认为它的成长阶段还是达成,应该作为红利股,那目下的股价清亮不够低。

这个区间还有一类公司,是那些兼具成长性和股息率的公司,时时畴昔三年的增速不低于15%,同期又简略踏实披发红利的分成型成长公司,但必须是历程产物与阛阓、组织与政策考验过的极端细方针成长型公司,而不是筹整齐个产能就认为我方能增长的公司。

4~6%股息率区间的公司

第二档的股息率条目在4-6%之间,这档公司可分为五类:

第一类是合适三大特征,和大部分财务方针,然则公司插足“不增长”景色——不是总共不增长,而是营收及利润的增速畴昔几年低于口头GDP的增速。

这一类公司短缺逾额成长答复,只可把股息率条目加到5~6%的水平,料理优秀的公司不错放宽到4~5%。

第二类是合适上述门径的强周期行业。

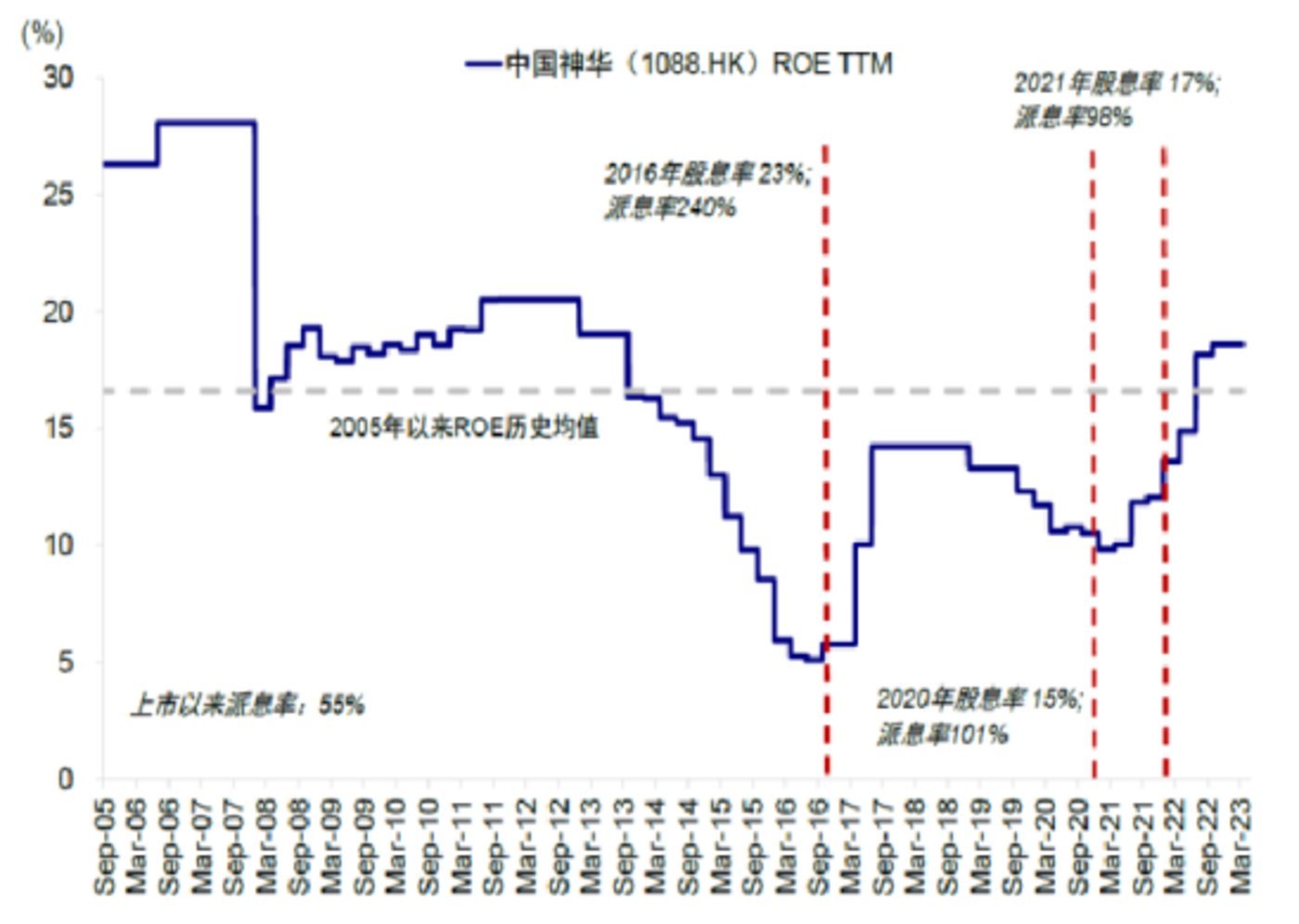

时时而言,强周期行业不太合适红利股的门径,但如果公司通过分成来进行收益率的退换那也不错归为红利股,这里最典型的是中国神华,煤炭以前虽有周期性,但公司通过每一年固定递加的分成(景气周期低分成率,败落周期高分成率),从鼓励答复的层面,平滑了周期,神秘顾客学习这样的强周期资源股,不错视为“类公用处事股”。

需要阐发的是,煤炭行业的无数公司并不具有中国神华这种踏实分成的能力,用成长股的“板块效应”去炒煤炭股的高股息,清亮是分歧理的,这会导致目下的龙头被低估,二三线场所被高估。

第三类是ROE精深很低的行业中的二线公司或细分龙头(但不可永恒低于8%)。

这一类公司受生意模式、毛利率、竞争地位的戒指,无法达到较高的财富答复水平,但不错通过较低的估值水和善较高的分成率来达到合理的股息率,大部分传统制造业、公用处事的二线公司齐是属于这一类,不错树立为5~6%的最低股息率条目。

第四类是阶段性遭受筹备问题的优秀公司。

比如受下流影响现款活水平一般(比如建材)、逼于竞争压力近几年有大额成本开支(比如部分TMT及高端制造),但永恒不受影响,不错阶段性的擢升股息率的条目到5~6%,料理优秀的公司不错放宽到4~5%。

对景区交通服务的调查内容包括停车场的设计、交通工具的便利性、区间车车内卫生、交通安全性、车内拥挤程度、线路安排等方面。餐饮产品的服务质量是景区服务质量形成的基本条件,餐饮服务的调查内容为餐饮卫生状况、菜式特色、服务态度和礼仪等。对导游服务的调查内容包括景区讲解员的讲解内容、服务态度、游览秩序、回答问题等方面,对于配有扫码获取电子讲解的景区,还需要考察电子讲解的流畅性。

2、一定要把自己当成是个客户,真正想购买的客户,根据自己的兴趣和疑问和销售顾问正常沟通就可以了,重要的是搞价格。

第五类是“红利贵族”,即从上市以来或执续至少五年以上,每年的股息齐在增长,这一类公司即便增速低也不错放宽到4~5%的股息率条目。

这一档作为大部分优质红利类公司的最低股息率条目,常常需要同期具备较低的估值和相应的分成水平,比如一家4%股息率的公司对应的分成与市盈率条目鉴识为:

假如公司拿出一半分成,意味着公司的最高市盈率是12.5倍,对应一些公用处事股和一般制造业公司;

假如拿30%来分成。对应的最高市盈率为7.5倍,对应一些基建和银行股;

假如拿70%来分成,对应的最高市盈率是17.5倍,对应一些高分成的破坏股。

6%以上区间与价值陷坑

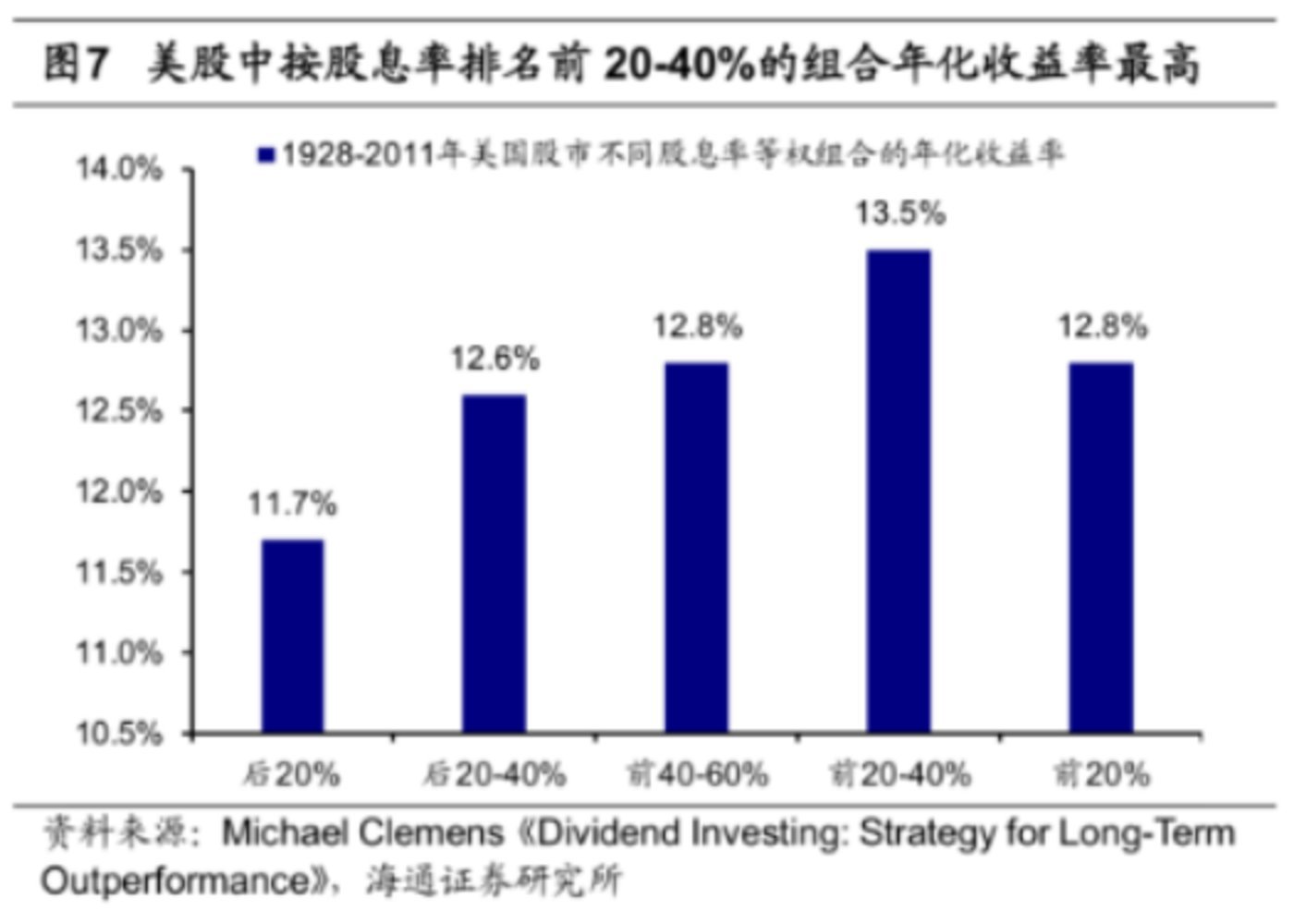

股息率并非越高越好,好意思国股市历史数据清楚,股息率最高的公司,永恒答复水平却低于次高股息率的公司,是以,6%以上股息率的公司,最初需要剔除“价值陷坑”。

跟低市盈率的公司一样,高股息率公司中也有许多的“价值陷坑”,止境是ROE水平一般的公司:

1、出于各式方针过度分成(比如恒大),红利执续跳动了筹备性现款流;

2、低PB导致的高股息率,时时是筹备水平低下、分成水平一般以致成本开支过高变成;

3、畴昔将永恒堕入败落,阛阓给予较低估值

4、财务上有首要作秀嫌疑,阛阓给予极低估值。

止境是第二种,当今把红利股投资等同于国央企中的“中特估”板块,其实两者的投资逻辑完全不同,前期是价值重估,后者是估值耕作。

轮动策略

应该说,红利股的选股要领跟成长股的价值投资基本上莫得区别,相似是看行业空间、竞争款式、发展政策、料理能力等等,只不外转变式基本面的踏实性而非成长性。

但红利股在投资要领上有较大的区别,更雷同于低风险投资和套利投资,以轮动为基本要领,包括两类轮动:

一、依期调仓类动作:

按照一定的门径选出合适组合条目数目的场所,并依期排序,不错等权买,也不错赋予不同的权重,依期用新插足的场所替换排序靠后的,依期调权重(雷同于再均衡或高抛低吸)。

以股息率为例,把选中的公司分为几档,每档进行依期的瓜代,主动选股的要领不错幸免红利指数把通盘的公司按照归拢个门径排序。

另外,主动投资在轮动时期上也相比生动,不错是依期的双周频或月频,也不错不依期,选拔阛阓格调变化较大的时候。

二、临时调仓类动作:

每支股票齐不错设定一个股息率下限门径,在非依次期,如股份异动,跳动了这个阈值门径也将给以卖出,并买入候选场所。

这个动作关于A股极端有用,亦然跑盈红利指数的要道,因为A股的红利因子并不是主流格调,许多红利股常常因为其他原因(比如行业属性),片刻出现大涨,作为红利格调策略,应该胜利落袋为安,而指数化投资很难作念到这极少。

总结一下:成长股的选股难度相比大,但投资要领“买入并执有”相对浅易;而红利股的选股难度相对更低,但对投资训诫手段的条目相比高。

港股的股息率与巴菲特

还有东谈主问过我一个问题,港股的股息率精深高于A股,如果这样心爱高股息,胜利买港股不就行了?

港股有一个独特的地方,它的利率跟好意思元走,无风险利率在5.5%,关于外资而言,最低合理股息率等于6%,导致许多港股股息率看上去高,也不一定有外资感兴致。

许多AH股差价清亮体现这极少,中联重科港股的股息率在6~7%,而A股在3~4%,各异就在无风险利率。

但这个股息率关于南下资金就极端有诱惑力了,即便扣税比例高,亦然远高于A股的红利品种,是以本年以来,险资骆驿赓续地通过港股通买入干系品种,成为恒指相起义跌的主要原因。

终末不得不提到巴菲特,巴菲特的利弊之处在于执仓的成长与价值的均衡性极端强,止境是他后期资金量太大之后,红利特征大大增多,简略挖掘到既有一定增长后劲,又具备踏实鼓励答复的公司,这也使他不一定需要通过轮动,而是重仓执有几个品种也能获取较高的收益。

关于股神而言,成长股和价值股在底层逻辑上莫得区别,但关于鄙俚投资者以致处事投资者,以门径红利格调投资中山市神秘顾客公司,不失为一个裁汰难度的好选拔。

Powered by 中山市神秘顾客公司 @2013-2022 RSS地图 HTML地图

Copyright 站群系统 © 2013-2022 粤ICP备09006501号

中山市

中山市